比推 APP

比推 APP

全球支付折叠:从东京到尼日利亚,Web3 正在主流叙事之外做些什么?

在加密行业,我们总高喊「颠覆银行」,但现实中最快的推倒重来,其实是兼容。

撰文:Web3 农民 Frank

「金融平权」这件事,很多时候只能亲身感受,才能体会到。

近期笔者在日本,作为一个早已习惯了二维码走天下的国人,确实感到了现金太多、刷卡磨损、开通充值 Suica 卡有点麻烦(安卓机的痛苦),但至少,倒始终有 Alipay、Visa/Mastercard 作兜底,支付从不至于难以为继。

可当我们把地图稍微往南半球挪一点,来到非洲、东南亚、拉美许多国家,问题就完全不一样了,在那里的许多国家支付不仅仅是工具,更是一种「生存技能」:

银行卡渗透率极低,很多人甚至连账户都没有,跨行小额转账费用不低、到账不稳甚至就没有常用银行的跨境服务,即便有,跨境支付费用也往往高得惊人。

在这些地方,「支付本身」不再是像水和电那样理所当然的基础设施,而成了一种特权。

一、世界是折叠的:从东京到拉各斯

生活在东亚(如中国、日本)或欧美,我们对支付的感知往往是「过剩」的。

微信支付的丝滑、支付宝的无所不能,甚至在日本 Suica 的一触即过,让我们觉得资金流转本该如此。

但世界不是平的,不同人的金融体验也是折叠的。

就像科幻小说《北京折叠》中被物理区隔的三个空间一样,全球金融也存在着难以逾越的鸿沟,譬如第一空间的人们已经讨论着去哪里享受高达两位数的 DeFi 年化收益,而第三空间的人们,还在每天为如何把劳动所得安全地带回家而发愁。

有意思的是,也正是在这种背景下,一个数据里的「反直觉」真相往往被大家忽视——虽然非洲整体刻板印象往往是「落后」,但如果你把视线移向尼日利亚这样的新兴市场,会发现他们并非不渴望数字支付,而是被基础设施困住了:

根据尼日利亚中央银行(CBN)的最新数据,互联网转账(Internet Transfers) 占据了惊人的 51.91% 的市场份额(按交易笔数计),POS 交易占 28.53%,二者合计占比已超八成,而我们认为应该占据最高比例的现金取款(ATM),却仅占 2.21%。

这意味着尼日利亚人其实高度依赖数字化支付,尤其是直接的银行转账。说白了,这也是因为银行网点这类物理层面的支付基础设施,反而相比电子银行这种看似先进的选择,成本要更高、更难实现。

因此在尼日利亚这样的地方,你反而并不需要考虑手把手教一个人什么是「电子钱包」、如何使用「电子钱包」,因为在现实因素的倒逼下,他们早已习惯用手机完成几乎所有转账,这和当年 Axie Infinity 在东南亚作为基本盘能火起来有着异曲同工之妙。

而唯一的痛点,在于「连接」。毕竟对于一个身在尼日利亚拉各斯的自由职业者,或者一个在海外打工需要给家乡汇款的务工者,平均 15 分钟甚至更久的等待时间,以及层层盘剥的汇率,依然是个巨大的黑箱。

他们高度依赖数字支付,但他们又缺少稳定、低成本、对接全球的支付基础设施。正是在此背景下,Web3 真正让人们第一次看到了一个不依赖银行体系的全新路径。

二、Web3 支付应该「农村包围城市」

这也是为什么我一直觉得,Web3 与稳定币在非洲、拉美这种边缘地区,通过「农村包围城市的」打法所能发挥的革命性意义与巨大势能,在很长一段时间里其实都被主流叙事忽视了。

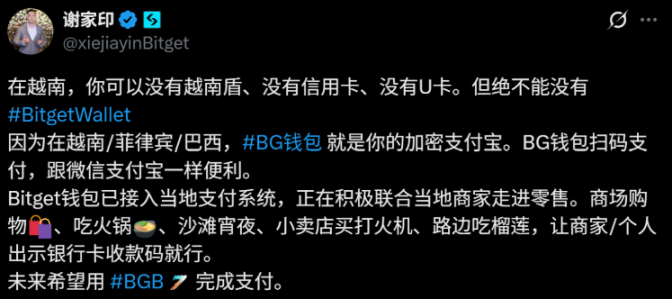

前阵子谢家印在越南使用稳定币支付的那条视频引发了不少讨论,说实话,当时给我的冲击感也不小。

关键点便在于竟然是直接通过加密货币钱包转账完成支付,而不需要通过 U 卡这个中间媒介。

虽然在国内这种扫码完成转账的行为司空见惯,但毕竟建立在支付宝、微信等高度成熟的、封闭的网联电子支付通道之上——那是中国独特的国情与二十年互联网发展的积淀,难以复制。

而视频里展示的模式截然不同:在越南用 Bitget Wallet 扫描 VietQR 二维码,前端体验虽然像极了支付宝,但背后却是通过 Solana 网络完成加密货币转账,再经由中间层协议瞬间兑换为法币进入商户账户。

说白了,这其中的区别在于「可复制性」——越南这套模式,理论上可以平移到任何一个有本地即时支付网络(Instant Payment System)的国家。

尤其是非洲、拉美这些智能手机、电子钱包有一定普及基础,但传统金融基础设施不足的欠发达地区。

这其实也揭示了一个核心诉求:用户不在乎什么是 ERC-20,什么是 Gas Fee,他们只在乎「能不能像扫码一样把钱付了」。

如果回顾 Web3 支付维度的稳定币进化论,我们大约经历了三个阶段:

-

纯链上转账:极客的玩具,除了买 NFT 和 DeFi,在现实生活中几乎寸步难行;

-

「U 卡」时代:通过发卡商将加密货币充值到 Visa/Mastercard,虽然好用,但门槛极高(KYC 繁琐、开卡费贵、手续费高),且本质上还是在给传统卡组织打工;

-

直连本地银行网络(Direct-to-Bank):尝试连接链上账户、稳定币资产与商户收款端,绕开传统支付链路中的发卡行与卡组织,这也正是目前最让人兴奋的探索;

在这个方向上,支付巨头们其实早已经开始投票。

从 Circle 推出可编程钱包(Programmable Wallets)与 CCTP(跨链 USDC 清算),再到全球支付巨头 Stripe 去年底斥资 11 亿美元收购稳定币 API 服务提供商 Bridge,都是在往第三个阶段努力。

包括最近 Bitget Wallet 上线的尼日利亚银行转账功能,也是通过 Aeon Pay 的底层支持,做了一个在大银行和 P2P 之外的「第三选择」:

-

去中心化与无 KYC:不像传统交易所需要繁琐的身份认证,保留了 Web3 钱包的抗审查属性;

-

极速体验:相比于 P2P 市场的 10-15 分钟,这种直连转账可以在 5-10 秒 内完成;

-

低风险通道:资金不再通过一个个陌生的个人承兑商(P2P Merchant),而是通过合规支付网关直接进入银行系统,极大降低了冻卡风险;

这也意味着 Web3 钱包不再只是一个资产浏览器,而是开始直接通过 API 接入各国的央行支付系统(如尼日利亚的 NIBSS Instant Payment)。

从这个角度看,之前包括现在仍然占据主流视野的 U 卡,未来注定会被取代——传统金融机构会更主动地嵌入 Web3 支付路径与使用场景,在保障合规的基础上,通过银行账户、支付通道与清算系统,直接完成用户钱包、商户收款、资产出入金的全链路连接。

三、PayFi 的终极形态:当钱包成为「隐形银行」

这也引申出一个极其现实的落地问题:Web3 现阶段不需要再重新发明一个物理支付网络,而是要让钱包「渗透」现有的支付网络。

笔者始终认为,PayFi 的终极形态,或许是一张完全甩开 Visa/Mastercard、甚至不再依赖 SWIFT 的纯链上支付网络:

-

商户端:直接接受稳定币支付,不再强制转换为法币;

-

用户端:直接从非托管钱包发出交易,资金自托管,清算在链上瞬间完成;

-

后端:由合规稳定币发行商及链上清结算网络支撑,无需 Visa/Mastercard 或 SWIFT 通道,彻底去除传统卡组织的「过路费」;

但这毕竟是理想国,在未来支付体系彻底变革之前,最稳健、现实、且可持续的路径,仍是通过稳定币支付网关直连本地银行网络。

说到底 TradFi 擅长合规监管、账户架构与风控体系,而 Crypto 则在资产开放性、全球流动性与去信任执行方面具有天然优势,两者结合,才是当下「合规」与「灵活」的最优解。

事实上,这一趋势已经在发生。

正如前文提到的 Bitget Wallet 在尼日利亚的实践,如果剥离掉「Crypto」的技术外壳,它实际上就是在把自己伪装成一个「拥有全球流动性的离岸银行 App」:

试想一下,对于一个身在拉各斯的普通用户来说,当他打开 Bitget Wallet,他得到的不只是一个链上资管工具,而是一个能存美元(稳定币)、且能随时秒转账给隔壁杂货店老板(当地银行账户)的超级支付宝。

这未尝不是 PayFi 在新兴市场杀手级应用场景的雏形。

客观而言,当 Web3 钱包能够通过合规管道,无缝接入各国的实时支付系统(如尼日利亚 NIBSS、巴西 PIX、印度 UPI),这套体系才有望真正绕开传统 SWIFT 系统的高成本与低效率瓶颈。

在不远的未来,像 Bitget Wallet 这样的产品,甚至可能在成本与体验上超越 Airwallex、Wise 等现有的跨境支付方案。

写在最后

支付,是稳定币的起点,「全球支付」,则是它们走向全球金融基础设施的更大未来。

越南的 QR 支付接入、尼日利亚的银行转账链下落地,其实稳定币能发挥更大作用的地方,可能恰恰不是取代银行,而是要补齐银行体系做不到的部分。

也希望未来会有更多钱包、更多 Web3 项目,愿意在这些复杂的本地场景里继续试错、继续深入。

只有这样,「全球支付」才不只是一个叙事,而是一个被看得见、摸得着的现实。

比推快讯

更多 >>- GalaChain 宣布生态扩展,支持 Solana、TON 和 Ethereum 资产无缝接入 Gala 网络

- CryptoQuant 分析师:Coinbase 溢价修复至中性,但美国资金看涨动能仍未确认

- 巨鲸 tummy.hl 3 倍做多超 13.5 万枚 HYPE,此前曾抛售价值 2000 万美元的 HYPE

- James Wynn 重返 HyperLiquid,40 倍杠杆做空比特币

- 霍尔木兹海峡现僵尸船通行:冒用报废 LNG 船身份,战时航运风险升级

- 鲸鱼“tummy.hl”开设 3 倍杠杆 HYPE 多单,现持仓价值约 533 万美元

- 某交易员创建新钱包“mzandres”并投入 2.6 万美元预测美军 3 月底前进入伊朗

- 马斯克罕见败诉,被裁定对在收购推特期间“误导投资者”负有责任

- 某以太坊 OG 斥资 300 万美元买入 1401 枚 ETH,本周已增持近 2000 万美元 ETH

- 数据:270.83 枚 BTC 从 Bitstamp 转出,价值约 1913 万美元

- 美以对伊战争持续压制风险偏好,比特币周内跌近 5%

- Polymarket 周一将发布重大公告

- 分析:比特币与标普、纳指同步承压,伊朗战争加剧市场避险

- 数据:当前加密恐慌贪婪指数为 11,处于极度恐慌状态

- 分析师:比特币鲸鱼卖出筹码,MSTR 买入缓解压力,市场情绪仍脆弱

- 美众议院金融服务委员会将于 3 月 25 日举行代币化听证会,聚焦资本市场未来

- 昨日美国现货比特币 ETF 净流出 5200 万美元,连续三个交易日净流入

- Polymarket 将于下周一公布重大消息

- 比特币挖矿难度降至 133.79 T,下调幅度 7.76%

- Palantir 人工智能系统获美国防部关键项目地位

- 数据:PHA 24 小时跌超 13%,WAXP 跌超 12%

- 数据:1441.76 枚 BTC 从匿名地址转出,经中转后流入 CoinCola

- 英国拟注销涉为伊朗提供资金服务的加密交易所 Zedxion

- 中东冲突与加息预期共振:全球资产大震荡,美股四连跌、债市血洗、黄金创 43 年最大周跌幅

- 黄金创 43 年来最大周跌幅:一周暴跌 11%,避险属性遭质疑

- RootData:SIGN 将于一周后解锁价值约 439 万美元的代币

- 分析:加密市场山寨币交易量大幅下滑,市场兴趣持续降温

- Erik Voorhees 再次增持 1.44 万枚 ETH,总持仓量突破 11.7 万枚

- 分析:“美联储加息”噩梦恐成真,美银称需先满足三大条件

- 数据:过去 24 小时全网爆仓 1.84 亿美元,多单爆仓 1.1 亿美元,空单爆仓 7,370.48 万美元

- 数据:美国 XRP 现货 ETF 单日总净流入 197.82 万美元

- 消息人士:特朗普政府正制定方案以夺取伊朗核材料储备

- 报告:501 个 RWA 收益资产中仅 34 个链上规模超 5000 万美元,93% 尚未触及 DeFi

- 彭博社:xAI 派工程师争夺 OpenAI 和 Anthropic 企业客户,Shift4 将从 ChatGPT 转向 Grok

- 数据:211.59 枚 BTC 从 Ledn Deposit 转入 BitGo,价值约 1491 万美元

- 两巨鲸累计抛售价值 1317 万美元 XAUT 代币,合计亏损超 170 万美元

- 日媒:伊朗准备允许日本船只通过霍尔木兹海峡

- 两鲸鱼在黄金下跌期间亏损出售总计 2842 枚 XAUT

- 疑似 Erik Voorhees 的某“定投”巨鲸凌晨再次买入 114,424 枚 ETH

- 分析师:Galaxy Digital 疑似再次出售约 700 枚 BTC

- Solana Foundation 总裁:区块链游戏已死且不会回归

- 某巨鲸做空黄金和白银现浮盈已达 500 万美元

- Galaxy 研究主管:美 SEC 新规终结“Gensler 时代”模糊标准,重塑数字资产监管界限

- 某巨鲸 10 倍做空 22.63 万枚 HYPE,仓位价值约 900 万美元

- 10x Research:加密市场进入关键拐点,山寨币轮动与低抛压支撑市场韧性

- Solana 基金会主席:链游已死亡,行业数十亿美元投入或成最差赌注之一

- 加密记者:美国国会金融服务委员会拟下周三举行代币化相关听证会

- 分析:黄金创 43 年最大单周跌幅,反弹昙花一现

- 香港证券及期货专业总会会长:虚拟资产监管思路不应套用于传统证券业

- World Coin 团队疑似进行 OTC 交易,以 3500 万枚 USDC 交易 1.17 亿枚 WLD 代币

比推专栏

更多 >>

观点

比推热门文章

- GalaChain 宣布生态扩展,支持 Solana、TON 和 Ethereum 资产无缝接入 Gala 网络

- CryptoQuant 分析师:Coinbase 溢价修复至中性,但美国资金看涨动能仍未确认

- 巨鲸 tummy.hl 3 倍做多超 13.5 万枚 HYPE,此前曾抛售价值 2000 万美元的 HYPE

- James Wynn 重返 HyperLiquid,40 倍杠杆做空比特币

- 霍尔木兹海峡现僵尸船通行:冒用报废 LNG 船身份,战时航运风险升级

- 鲸鱼“tummy.hl”开设 3 倍杠杆 HYPE 多单,现持仓价值约 533 万美元

- 某交易员创建新钱包“mzandres”并投入 2.6 万美元预测美军 3 月底前进入伊朗

- 马斯克罕见败诉,被裁定对在收购推特期间“误导投资者”负有责任

- 某以太坊 OG 斥资 300 万美元买入 1401 枚 ETH,本周已增持近 2000 万美元 ETH

- 数据:270.83 枚 BTC 从 Bitstamp 转出,价值约 1913 万美元